Liderazgo intelectual

Entender la Ley de Reducción de la Inflación: Atributos clave y oportunidades para las empresas centradas en el clima

Desglosando los detalles del mayor proyecto de ley sobre el clima de la historia de EE.UU.

Por Maxwell McCool, analista, septiembre de 2022

El 16 de agosto, el Presidente Biden firmó la Ley de Reducción de la Inflación ("IRA", por sus siglas en inglés), el proyecto de ley sobre clima y energía más amplio jamás promulgado en Estados Unidos. Con 369.000 millones de dólares, el proyecto de ley dedica la mayor parte de su atención a la descarbonización de Estados Unidos, con la esperanza de transformar nuestro panorama de energías limpias mediante oportunidades e incentivos para la adopción de tecnologías limpias.

Pero, ¿cómo afecta el proyecto de ley federal de más de 700 páginas a las empresas en su conjunto? Para los clientes de la Tercera Economía, los cambios del proyecto de ley tendrán un impacto significativo en las empresas medianas y grandes, desde créditos y descuentos climáticos hasta cambios en el impuesto de sociedades. Siga leyendo para conocer los detalles.

Oportunidades climáticas

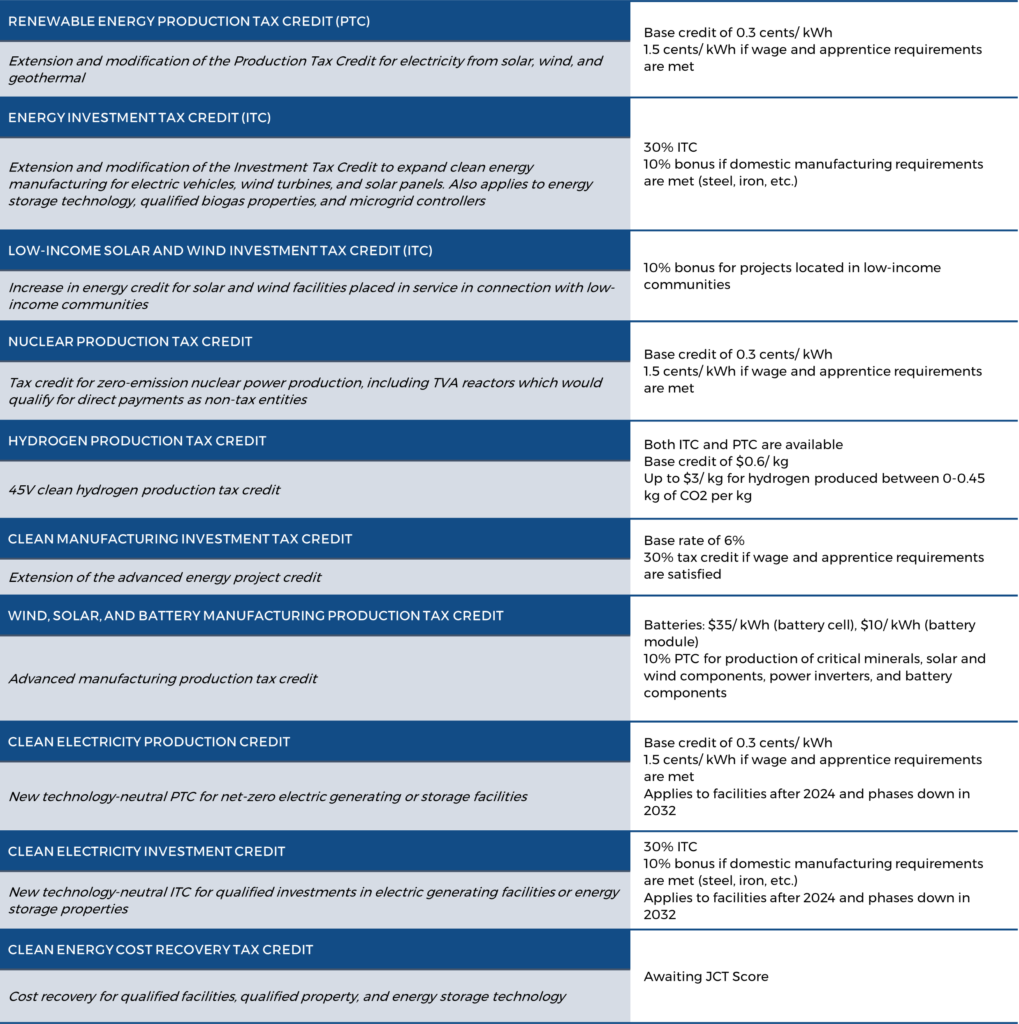

Energía limpia - Renovación de los créditos fiscales y las rebajas climáticas

Detalles

El proyecto de ley IRA renueva (y restablece en todo su valor) dos disposiciones clave de crédito fiscal para las empresas que crean electricidad libre de carbono: Los créditos fiscales a la producción ("PTC") y los créditos fiscales a la inversión ("ITC"). Mientras que anteriormente estos créditos se aplicaban principalmente a las empresas que generan energía solar y eólica, la IRA amplía estos créditos a tecnologías más incipientes como la generación de energía hidroeléctrica, nuclear y geotérmica (1). La renovación de estos créditos existentes es tanto una inversión continuada en la generación de electricidad libre de carbono como un incentivo para la innovación del mercado energético. En última instancia, estos créditos fiscales se aplicarán a todas las tecnologías de generación de electricidad sin carbono a partir de 2025 (2).

Por qué es importante

Para los clientes que desean cumplir la próxima normativa sobre emisiones de gases de efecto invernadero y gestionar eficazmente sus finanzas, estos créditos fiscales ofrecen una oportunidad atractiva en ambos sentidos. Las empresas pueden ahora beneficiarse de la inversión en estas tecnologías dentro de sus cadenas de suministro y gestión de instalaciones, especialmente si la energía producida es nacional, cumple los requisitos salariales y de aprendizaje, y/o en comunidades de bajos ingresos.

*Cifras de la tabla facilitadas por Climate Tech VC

Captura de carbono - Aumento de los créditos fiscales

Detalles

En un esfuerzo por hacer que la captura y almacenamiento de carbono ("CAC") sea más lucrativa para las empresas y de más fácil acceso, el proyecto de ley IRA reduce significativamente el umbral de óxido de carbono cualificado ("QCO") que los proyectos deben capturar anualmente para poder optar a los créditos fiscales de la Sección 45Q (3). Para que la CAC resulte más atractiva a las empresas, el proyecto de ley IRA ha aumentado el valor del crédito fiscal por tonelada (véase la tabla siguiente), además de crear la opción de transferir estos créditos fiscales a un contribuyente no vinculado (2), a cambio de dinero en efectivo (fuera de los ingresos imponibles). La fecha de inicio elegible para los proyectos de CAC se amplía ahora hasta el 31 de diciembre de 2032 (2).

(2)

Por qué es importante

El proyecto de ley no sólo aumenta la inversión de capital en CAC, sino que la opción de pago directo del proyecto de ley (a través de un reembolso de impuestos) desbloquea también las opciones de liquidez para los promotores de proyectos. Esto permite a las empresas prever y modelizar mejor la rentabilidad de los proyectos de CAC y posibilita la inversión en esta tecnología floreciente.

Cambios en el impuesto de sociedades

Impuesto mínimo alternativo de sociedades

Detalles

Para las empresas con sede en EE.UU. que facturen al menos 1.000 millones de dólares de media durante tres años y los grupos con sede en el extranjero que facturen al menos 100 millones de dólares en EE.UU., la IRA estableció un impuesto mínimo alternativo ("AMT") del 15% sobre los ingresos contables (4). El nuevo AMT de sociedades sólo se aplica si el impuesto de sociedades ordinario es inferior al 15%. Esta actualización tiene por objeto ajustar las aproximadamente 125 sociedades que pagan actualmente tipos impositivos efectivos del 1,1%.

Hay algunos detalles clave que vale la pena señalar en este lenguaje, incluyendo el área gris en torno a la orientación futura para las empresas que tienen un cambio en la propiedad o experimentan una disminución de los beneficios (lo que afecta a los ingresos contables). El tiempo dirá cómo aplica el IRS estos detalles.

Por qué es importante

El proyecto de ley afectará inmediatamente a 125 empresas con sede en EE.UU. y recaudará 222.000 millones de dólares para inversiones climáticas (5). Aunque muchos clientes y posibles clientes recurrirán a los profesionales de la fiscalidad para que les orienten sobre los pormenores de esta normativa cambiante, estaremos pendientes de cómo recaudará el IRS esta afluencia de capital y, en última instancia, cómo la gestionarán nuestros sistemas públicos, a través de esta transición histórica hacia las energías limpias.

Impuesto especial sobre la recompra de acciones

Detalles

El proyecto de ley IRA impone un impuesto especial no deducible del 1% sobre el valor justo de mercado de las acciones recompradas por sociedades que cotizan en bolsa o sus filiales específicas (4). Las nuevas normas afectan a las recompras efectuadas tanto por sociedades anónimas estadounidenses como por filiales estadounidenses de sociedades anónimas extranjeras.

Para los autores del proyecto de ley, el impuesto pretende animar a las empresas de gran capitalización a reinvertir el efectivo de su balance en sus trabajadores (para impulsar el empleo y los salarios), en lugar de consolidar la propiedad, preservar los precios de las acciones y/o reducir el coste del capital. Es importante señalar que este tipo impositivo no se aplicaría a las distribuciones o recompras que se traten como dividendos, y/o como parte de unas pocas circunstancias especiales:

- Recompras procedentes de una reorganización exenta de impuestos

- Recompras que contribuyeron a un plan de jubilación de empleados o de propiedad de acciones

- Recompras inferiores a 1 millón de dólares anuales

- Recompras en el curso ordinario de la actividad de un agente de valores

- Recompras por sociedades de inversión reguladas o fondos de inversión inmobiliaria

Por qué es importante

Esta disposición es una de las más controvertidas del proyecto de ley, sobre todo para nuestros clientes empresariales. La cuestión principal que se plantea es: ¿cómo utilizarán las empresas su efectivo disponible para crear valor para sus accionistas?

Desde el punto de vista de la gobernanza, las recompras de acciones pueden ser problemáticas si llevan a la inflación de la remuneración de los altos ejecutivos, pero un impuesto también podría crear un acaparamiento innecesario de efectivo en el balance, lo que llevaría a una infrautilización del capital de los accionistas. Como dijo recientemente Jesse Fried, de la Facultad de Derecho de Harvard, en un artículo de opinión para The Wall Street Journal: "Dado que la remuneración de los CEO está estrechamente ligada al tamaño de una empresa, esta inflación hará subir la remuneración de los ejecutivos, perjudicando aún más a los inversores (6)."

En última instancia, el impuesto de recompra es sólo del 1%, un impuesto nominal que no es probable que tenga grandes repercusiones en nuestra economía, ni para las empresas ni para los inversores. Aunque se dice que este impuesto es sólo un punto de partida para los demócratas del Congreso, queda por ver si se vislumbra en el horizonte un planteamiento fiscal incremental.

El proyecto de ley IRA está cambiando la forma en que abordamos hoy la innovación climática, tanto para los consumidores como para las empresas. Somos optimistas respecto al impulso que la ley da a la rápida adopción de energías limpias mediante incentivos del sector privado que recompensen a las empresas por invertir en fabricación nacional e innovación.

¿Se pregunta cómo sacar partido de la normativa y los cambios legislativos que se avecinan? 3E ha asesorado a empresas de todos los sectores sobre estrategias proactivas en materia de clima y participación de los accionistas. Póngase en contacto con nuestro equipo hoy mismo para hablar de las necesidades específicas de su empresa.

Fuentes citadas:

- Resumen de la propuesta de Ley de Reducción de la Inflación (natlawreview.com)

- La Ley de Reducción de la Inflación energía limpia (natlawreview.com)

- Esto es lo que contiene la Ley de Reducción de la Inflación, el amplio proyecto de ley sobre salud y clima aprobado el domingo | The Hill

- La Ley de Reducción de la Inflación crea oportunidades para los inversores (natlawreview.com)

- Resumen: Cerrar las lagunas fiscales en la Ley de Reducción de la Inflación de 2022 (Resumen de los Demócratas del Senado)

- Las virtudes de la recompra de acciones (The Wall Street Journal)